Karta kredytowa to niezwykle delikatny produkt kredytowy, choć zdaje sobie z tego niewielu spośród noszących ją w portfelu. Kłopot z kartą kredytową w BIK ma również nasz czytelnik.

Pan Marek jest posiadaczem wysokiej oceny punktowej, kilkunastu wpisów perfekcyjnie spłaconych zobowiązań i …ma problem ze zdolnością kredytową.

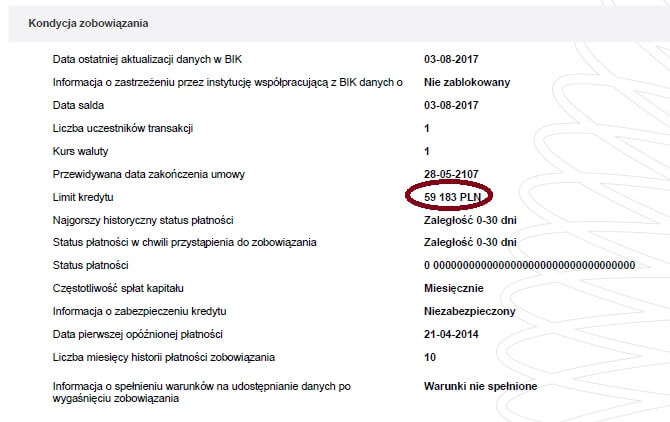

Wziąłem zatem jego raport z BIK na tapetę i uwagę zwrócił jego fragment. Jest to

Wpis w BIK dotyczący karty kredytowej

Wygląda on następująco:

Niby wygląda dobrze, nieprawdaż? Same zera, zero opóźnień, wszystkie pozycje na zielono. Jednak wpis ten z kilku powodów musi wzbudzić czujność, gdyż prawdopodobnie w nim leży problem Pana Marka.

Po bliższym przyjrzeniu się można wychwycić przyczynę niskiej oceny zainteresowanego. Jest to nadmierne wykorzystanie limitu karty kredytowej w długim przedziale czasowym. Nie występują co prawda wg BIK przekroczenia limitów uwidocznione w raporcie, ale mieć musimy świadomość, iż BIK raportuje to, co dostaje od banku.

A ten często przekazuje informacje nie do końca rzetelne. BIK nie weryfikuje tego, tylko pokazuje dane takie, jakie otrzymał od banku.

Limit karty kredytowej a BIK

Czy nasz czytelnik przekroczył limity, a tym samym popełnił grzech ciężki? Czy tylko od dłuższego czasu nie może spłacić karty, czym również grzeszy, ale w stopniu lżejszym? Wszystko zapisane jest w raporcie BIK i stamtąd bez trudu można odczytać stopień pogrążenia kredytobiorcy w bagnie grzechów przeciwko przykazaniom BIK.

Coś się nie zgadza. Pan Marek ma limit niższy niż kwota do spłaty, ale nie jest to odnotowane w BIK. Jednak już wiadomo, że Pan Marek nie ma co liczyć na zielone kredytowe światło.

Proszę zauważyć, iż w karcie informacyjnej zobowiązania podana jest wartość limitu w wysokości 59 183 PLN, a wykorzystanie karty to ponad 60 000 PLN. Zacznijmy jednak od początku. Przede wszystkim od żelaznej zasady: karta kredytowa nie służy do długotrwałego kredytowania i nie powinna pełnić roli stałego źródła kredytu. Jeśli ktoś chce mieć 5 gwiazdek BIK, musi bezwzględnie zasady tej przestrzegać.

Długotrwałe wykorzystanie limitu kredytowego to zły znak. Przekroczenie go – pewność, że kredytobiorca nie dokonuje nawet tzw. minimalnej spłaty w pełnej wysokości (zazwyczaj jest to 5% wartości limitu)

W sytuacji, gdy dochodzi do takiego zjawiska, musi ucierpieć scoring. A co więcej – może taki delikwent dostać cichą blokadę kredytową.

Dzieje się tak w sytuacjach, gdy kredytobiorca ma wykorzystany lub – co gorsza – przekroczony limit na karcie kredytowej i w ciągu ostatnich miesięcy nie zmienia się nic w tym temacie.

Dla algorytmu BIK (sztucznej inteligencji wyliczającej wiarygodność) jest to zjawisko niezmiernie niepokojące. Bazując na statystykach setek tysięcy historii kredytowych analizuje on sytuacje podobne i zajmie mu kilka sekund porównanie do profili kredytowych mających takie zachowanie na karcie.

Jeśli okaże się, ze 83% tych profili już nigdy nie spłaciło karty – algorytm BIK uzna Pana Marka i osoby w takiej jak on sytuacji za kredytobiorcę podwyższonego mocno ryzyka. I dyskretnie zapali w bankach czerwone światło przy ich nr PESEL.

Recepta jest jedna – jak najszybciej zredukować zadłużenie do poziomu oddalonego od maksymalnego limitu, a jeszcze lepiej spłacić i zamknąć kartę.

Wysoki limit kredytowy na karcie a zdolność kredytowa

Pan Marek posiada bardzo wysoki limit kredytowy. Przyzna to każdy oglądający kwoty widoczne na screenie. Wielu pozazdrości w tym momencie Panu Markowi. Ale tak na prawdę dla niego wysoli limit jest swego rodzaju kulą u nogi. Wysoki limit kredytowy – to na pewno wygodne, ale jednocześnie mocno „uwierające” w sytuacji chęci dofinansowywania się ze środków pochodzących z kredytów.

Proszę bowiem pamiętać, iż limit karty kredytowej ma zupełnie inny wpływ na zdolność kredytową niż przyznany kredyt gotówkowy.

Dzieje się tak dlatego, że kredyt sukcesywnie zmniejsza się. Limit na karcie natomiast pozostaje bez zmian. Czyli posiadacz karty nawet gdy nie korzysta z kredytu to ma do niego pełny dostęp. Do pełnej jego wysokości.

W uproszczeniu założyć można, że limit kredytu na karcie w wysokości 59 183 PLN (wg BIK) obciąża zdolność kredytową jak kredyt gotówkowy na 150 – 200 tysięcy złotych.

Dlatego posiadanie karty kredytowej z tak wysokim limitem może być przyczyną braku zdolności kredytowej z prostego powodu: jest ona liczona tak, iż zobowiązania z karty kredytowej obciążają zdolność kilkukrotnie bardziej niż zobowiązania w postaci kredytów gotówkowych.

I może się okazać, że ta różnica między limitem karty a kredytem jest języczkiem u wagi.

Przekroczenie limitów jest tutaj czynnikiem decydującym o tym, w którą stronę przechyli się szala zdolności i wiarygodności kredytowej.