Jest tylko jeden sposób, aby móc gruntownie poznać wszystko, co zgromadziło na nasz temat Biuro Informacji Kredytowej – tym sposobem jest Raport z BIK. I nie ma innej możliwości, aby sprawdzić się z BIK, niżeli zamówienie raportu.

Raport z BIK – jaki wybrać?

BIK oferuje nam kilka możliwości sprawdzenia swojej historii kredytowej. W ofercie firmy wyróżnić możemy 3 rodzaje Raportów BIK. Ich wybór powinien być podyktowany potrzebami. Aby wybrać, należy najpierw ich możliwości oraz ceny.

Bezpłatny Raport z BIK

Najpopularniejszy, ale pozbawiony oceny punktowej raport. Gwarantowany ustawowo raz na 6 miesięcy za darmo. Aby go pobrać konieczne jest założenie indywidualnego konta w BIK. Konto zakładamy klikając tutaj. Następnie klikamy w zakładkę Informacja Ustawowa (bezpłatny raport z BIK to inaczej Informacja Ustawowa) i dokonujemy zamówienia raportu.

zamówienia raportu.

Raport z BIK w postaci bezpłatnej ma niewątpliwie tą zaletę, że nie wymaga wnoszenia opłat. Niestety, Informacja Ustawowa ma również wady. I są to wady istotne:

- długi czas oczekiwania – bezpłatny raport generowany jest około miesiąca

- brak oceny punktowej pozwalającej na sprawdzenie swojej aktualnej zdolności i wiarygodności kredytowej

- ograniczona dostępność – bezpłatny raport z BIK przysługuje co 6 miesięcy

- brak możliwości analitycznej oceny możliwości usunięcia wpisów i poprawy wiarygodności kredytowej

Wniosek: Raport z BIK w tej postaci jest przydatny osobom, które co jakiś czas mają potrzebę sprawdzić, czy w ich wpisach jest wszystko w porządku. Nie potrzebują zamawiania analizy raportu BIK, gdyż w tekstowym raporcie sprawdzą, że nie mają zaległości. Spokojnie zaczekają 30 dni na wygenerowanie raportu, dzięki cierpliwości będą mieć go za darmo.

Nie jest on w żaden sposób przydatny osobom, które chcą poprawić swój BIK, usunąć złe wpisy czy odzyskać zdolność kredytową. Dla nich jedynym wyjściem jest

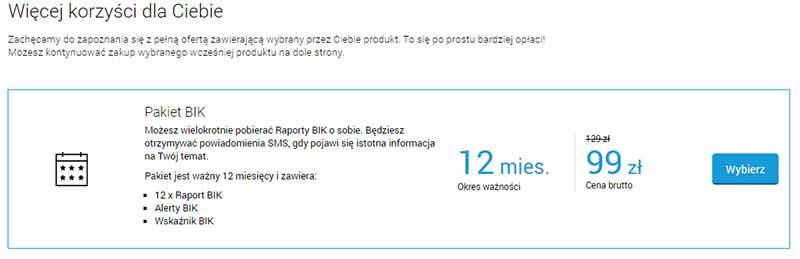

Raport z BIK – abonament roczny na 12 raportów

Zdecydowanie najbardziej opłacalna oferta spośród raportów BIK.  W abonamencie rocznym za

W abonamencie rocznym za 129 zł 99 zł otrzymany aż 12 raportów generowanych online w ciągu kilkunastu sekund. W dowolnym momencie możemy sprawdzić, co wydarzyło się w historii kredytowej oraz jaką posiadamy aktualnie ocenę punktową.

Niewielka cena jednostkowa za raport (jedyne 8.25 zł) powoduje, że z ekonomicznego punktu widzenia możemy mieć roczny abonament w cenie zaledwie dwóch pojedynczych raportów BIK kupowanych na życzenie.

Jak zamówić Raport BIK? Wystarczy założyć konto w portalu BIK i kliknąć w zakładkę – jak na fotografii powyżej.

Jak zamówić Raport BIK? Wystarczy założyć konto w portalu BIK i kliknąć w zakładkę – jak na fotografii powyżej.

Raport BIK w postaci Profilu Kredytowego Plus jest obowiązkową pozycją dla osób, które:

- budują historię kredytową,

- starają się pozbyć złych wpisów,

- ciekawi są swojego wskaźnika kredytobiorcy,

- przygotowują się do kredytu hipotecznego,

- odbudowują zdolność kredytową.

Alternatywą dla abonamentu rocznego jest oferta pozwalająca zakupić

Pojedynczy płatny Raport z BIK

w cenie 39 zł za sztukę. Z oferty tej korzystają najczęściej konsumenci, którzy chcą na szybko sprawdzić swój rejestr BIK. Ze względów oszczędności znacznie lepiej jest kupić jednak roczny abonament. Wiemy bowiem, że pojedyncze „zerknięcie” do BIK-u to za mało i za chwilę będzie potrzeba ponownego sprawdzenia BIK.

Czy opłaca się wówczas kupować kolejny pojedynczy raport? Zdecydowanie nie – dlatego w sytuacji, gdy choć raz musisz sprawdzić swój BIK, przezornie zakup usługę rocznego dostępu. Chyba, że jest to sprawdzenie kontrolne i wystarczy Ci generowana raz na pół roku Informacja Ustawowa – wówczas Twój Raport BIK może być całkowicie darmowy.

Raport kredytowy Plus

To raport dla osób podchodzących do zgłębiania historii kredytowej w sposób maksymalnie dokładny. Raport bez upiększeń, surowa treść niesie maksymalną ilość informacji. Do pobrania jedynie w banku PKO BP i Inteligo za 32 złote.

Jak pobrać Profil Kredytowy PLUS? Przeczytaj o zaletach profilu kredytowego plus z oceną punktową i zamów swój raport BIK w banku.

Informacje z Raportu Kredytowego PLUS docenią szczególnie Ci, którzy:

- budują historię kredytową,

- starają się pozbyć złych wpisów,

- kontrolują swoją ocenę punktową (zgodnie z bankową skalą),

- przygotowują się do kredytu hipotecznego,

- odbudowują zdolność kredytową.